728x90

반응형

분석일자:5.8일. 종가:42,900원

5 거래일(5.9-5.15) 10% 목표가:47.200원

투자는 본인의 책임하에 진행하고 본인이 책임집니다.

1. 기업개요 및 펀더멘털

- 2006년에 설립 2014년 상장

- 본사는 한국에 있으며 지사는- 미국 , 베트남, 포르투갈, 터키, 대만 등에 있음

- 2023년 해상풍력 하부구조물 회사를 인수 부품등을 공급하며 영역 확장 중

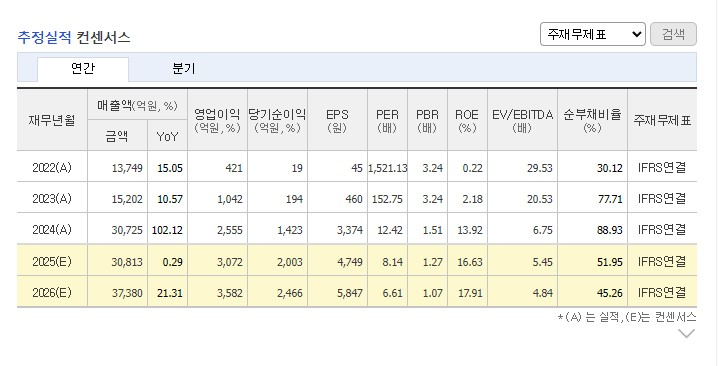

- 기본 펀더멘털은 2024년은 영업이익과 당기순이익이 감소

- 2025년 매출액이 상승함에 따라 영업이익+당기순이익이 매우 좋아질 듯

2. 차트

- 4년 주봉차트로 2025.4.9일 30,950원 바닥을 찍고 반등을 준비하는 모습

- 4개월 일봉 차트로 바닥에서 탈출하여 본격적인 반등을 준비하는 모습

- 캔들과 MACD시그널은 기준선 돌파 당분간 추세 상승을 예고

- 이평선은 120일선을 돌파하고 정배열을 만들어 가는 중

- 매물대를 보면 4월 9일이 저점이었기 때문에 70%가 상단에 위치 (5만 원 근처 저항 예상)

3. 수급 현황

- 최근 1개월 수급현황 - 기관 매수우위 / 외인 매도우위

- 최근 거래현황을 보면 어제까지 평이하다가 오늘 실적 발표 후 거래량 급등 367만 주

- 실적이 어닝서프라이즈 수준의 실적 개선이 있음에도 외인은 매도에 집중, 연기금은 추가 매수

- 기관의 시각에 따라 실적에 대한 해석과 지속 가능성에 대한 관점을 달리두는 듯

- 그럼에도 불구하고 기관계+연기금+ 기타 법인 등이 장 막판까지 매수에 가담

- 공매도 현황을 보면 특이 사항은 없고 오늘 거래량 증가에 따른 대비 물량 등장함

4. 상승 재료

- 상승의 힘은 2025년 1분기 실적 발표에서 흑자전환 결과

- 그전에 하락은 도널드 트럼프 대통령의 해상풍력 반대와 프로젝트 취소 영향

- 외인이 매도에 집중하는 것도 미국 정책의 영향을 감안 시장 확장성에 의문을 제기한 듯

5. 재무현황

- 5.8일 연결 재무제표 작년 동기대비 1분기 매출 결과

- 매출액:22.4% 상승하고 그에 따라 영업이익과 순이익도 흑자전환

- 추정실적 컨선세 스도 매우 긍정적인 전망치 제시

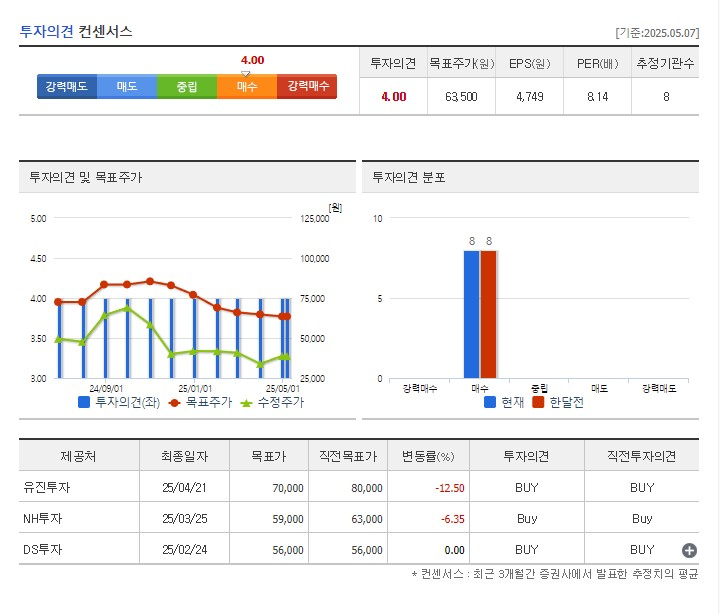

- 증권사 투자의견 컨선센스는 매수를 추천 목표가:63,500원

6. 종합의견

- 씨에스윈드의 차트를 보면 회사의 실적과 연동되어 있음

- 2025년 초 주가의 하락은 트럼프 정부의 정책과 연결된 프로젝트 취소 영향

- 5.8일 실적발표 흑자전환은 회사의 기술력과 마케팅 능력을 입증

- 재생 에너지의 지속적 증가와 시장의 확대는 기술력 보유 기업에게 성장판 역활

- 국제사회의 전쟁+ 정책의 변화 등 어려운 여건에서 흑자전환은 매우 탁월한 결과

- 기관과 연기금등은 이러한 점을 인정하고 추세적 성장에 초점을 맞춘 듯

- 기관+연기금의 자신감은 현재 주가를 저점에서 회복구면으로 진입 시점으로 판단

- 결국 어려운 환경에서 이룩한 실적개선은 장기적 관점에서 지속 가능성을 보여줌

- 따라서 상승세는 조금 더 이어질 듯 5 거래일 10% 47,200원은 충분해 보임

항상 성공 투자하세요

반응형

'주식투자 5일 안에 10% 종목' 카테고리의 다른 글

| 한미반도체(042700) - 집중분석 (2) | 2025.05.17 |

|---|---|

| 신성이엔지(011930)- 집중분석 (3) | 2025.05.14 |

| 주식투자 5거래일 10%-휴니드 (005870) (6) | 2025.05.08 |

| 주식투자 5거래일10% - 대보마그네틱(290670) (3) | 2025.05.04 |

| 주식투자 5거래일10% - 롯데관광개발(032350) (2) | 2025.05.02 |