728x90

반응형

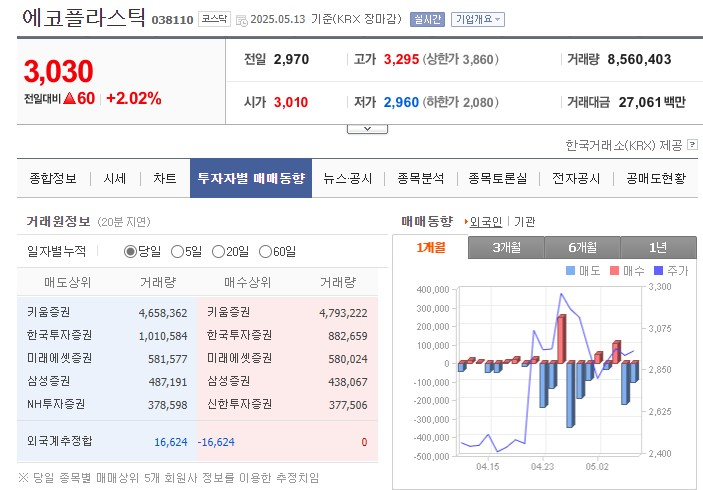

분석일자:5.13일 17시 30분 / 종가:3030원

거래량:8,560,403주 / 등락률:+2.02%

투자는 본인의 판단 하에 진행하고 본인이 책임집니다.

1. 핵심이슈

- 이재명 후보의 탈플라스틱 선언 친환경 수혜주로 급등 후

- 공약의 실현은 롱타임 + 대안과 실현 가능성(경제성) 의문

- 대선공약의 불편한 진실 -폐플라스틱은 "도시유전" 금맥론에 급락

- 주가의 진실은 에코플라스틱의 전략적 위치 (진짜 실적개선 가능성)

에코플라스틱의 전략적 위치 - CNT 기반 내장재

에코플라스틱은 현대차그룹의 부품사로서,

전기차/자율주행차 내장 부품에서 다음과 같은 역할을 합니다:

- 전기차 실내 경량화

- 디지털 인터페이스와 내장 디자인 통합

- ESG 기반 신소재 전환

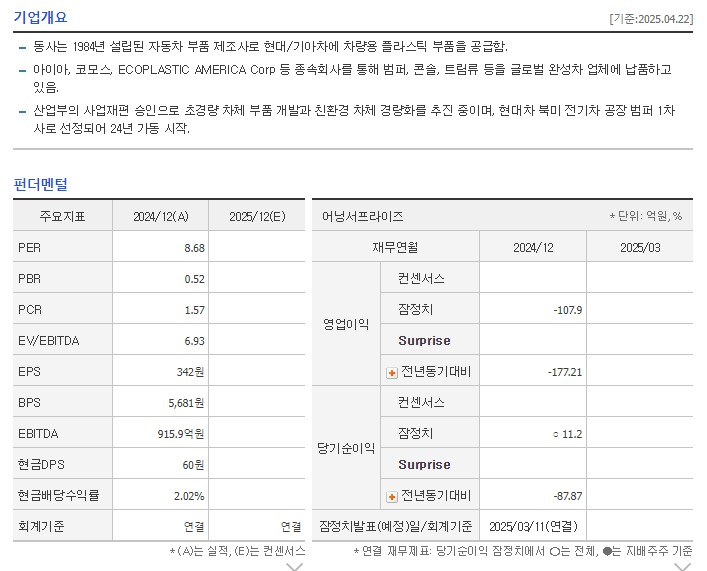

2. 기업개요 및 펀더멘털

- 에코플라스틱은 현대차 그룹 핵심 부품 공급사

- 초경량+친환경 부품개발 박차 +미국 현대자동차 공장 생산 범퍼 공급사

- 2023년 대비 2024년 펀더멘털은 좋지 않았음

3. 차트 분석

- 2년 주봉을 보면 지속하락을 거듭해 24년 12.09일 2120원을 찍고 횡보

- 매물대 대부분 현 주가 상단에 위치

- MACD 시그널 0 선에 진입하고, 주봉 이평선은 골든크로스

- 5개월 일봉차트를 보면 횡보 후 4.22일을 기점으로 상승으로 전환

- 이평선은 골든트로스 후 정배열로 가는 중

- 대형 매물대에 진입 횡보하며 순 바뀜 진행 중

- MACD시그널은 0선 상단에서 상승 후 횡보

- 4월 25일 대선 공약으로 급등 후 다음날부터 급락(실효성 의문)

4. 수급현황 및 공매도

- 수급현황을 보면 4.25일 이후 개인들이 매수를 주도하여 많이 물린 듯

- 최근 13 거래일 동안 1억 2천만 주 이상 거래가 진행되었으며, 오늘은 외인+ 기관도 매수에 합류

- 최근 9 거래일 동안 충분한 조정이 이루어지면서 손 바뀜을 완성하고, 2차 상승을 준비하는 듯

- 오늘은 거래량이 860만 주 상태로 상승으로 마감 + 외인과 기관 합류

- 1개월 외국인 수급현현황은 매도 중심 - 오늘 매수참여

- 기관의 수습현황은 관망형 - 오늘 매수참여

- 공매도 현황을 보면 최근 1억 주 거래량 대비 평온한 상태 (상승을 예견하는 분위기)

5. 재료의 본질과 지속성

5-1 급등 원인(대선후보 공약)

5-2 급락 사유(공약의 실효성 의문)

5-3. 주가의 실질적 가치 - 에코플라스틱의 전략적 위치

- 에코플라스틱은 현대차그룹의 부품사로서,

- 전기차/자율주행차 내장 부품에서 다음과 같은 역할을 합니다

- 전기차 실내 경량화

- 디지털 인터페이스와 내장 디자인 통합

- ESG 기반 신소재 전환

- CNT 기반 내장재는 이 3가지 방향 모두에 적합하며,

- 특히 고급차량, 프리미엄 트림에서 우선 적용될 가능성이 높습니다.

- 에코플라스틱의 CNT 프로젝트는 차량 내장재 경량화 및 전장부품 통합에 중점을 둘 가능성이 큽니다.

- 특히 EMI 차폐, 정전기 방지, 내열성 향상, 친환경성 확보가 주된 목적입니다.

- 향후 전기차와 자율주행차 실내 모듈 통합 구조가 진전될수록

- 이러한 복합기능 소재의 필요성은 커질 전망입니다.

주가를 판단하기 위한 에코플라스틱의 실질적 가치는

기술을 중심으로 한 미래 자동차에 부품공급 능력

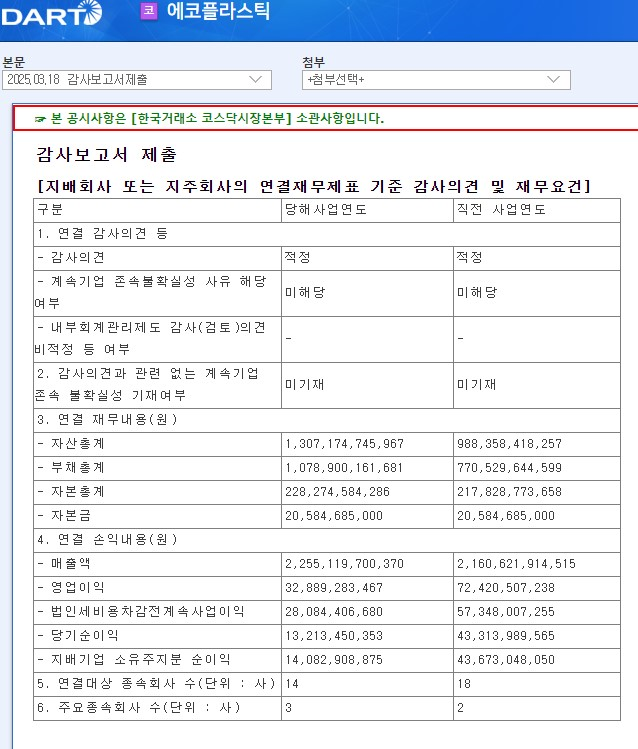

6. 재무상태 + 감사보고서

- 파이낸셜 서머리를 보면 지속적으로 매출이 증가하고 있음

- 영업이익과 당기순이익이 줄어들고 있으나 염려할 사항은 아님

- 위 서머리와 감사보고서에 자금 흐름이 일치합니다.

- 매출이 증가했는데 이익은 감소하고 부채가 증가 = 자산이 증가?

- 이러한 이유는 하단에 미국 공장의 채무보증 (확실히 부채로 계상되는지?)

- 부채가 늘어난 것은 관련회사 (종속회사)의 지원과 연관이 있는 듯합니다.

7. 종합의견

- 대선후보의 공약 발표 전과 당일에 급등했으나 이후 급락

- 이것은 정치적 공약의 특성도 있지만 근본적인 부분은 실효성에 의문

- 플라스틱을 대체할 친환경 소재의 경제성과 대중적 사용에 대한 의문

- 따라서 공약의 이슈는 주가 상승의 미약한 효과에 불과

- 본질적 가치는 **에코플라스틱(Ecoplastic)**이 탄소나노튜브(CNT)를 중심 부품공급

- 현대 기아의 핵심 부품 공급사로 기본적으로 현기차의 매출과 연동되며

- 에코플라스틱의 CNT 프로젝트를 통한 차량 내장재 경량화는

- 미래 자동차의 전장부품 통합에 중심이 될 가능성이 큼

- 특히 EMI 차폐, 정전기 방지, 내열성 향상, 친환경성 확보는 중요한 기술로

- 향후 전기차와 자율주행차 실내 모듈 통합 구조가 진전될수록

- 이러한 복합기능 소재의 필요성은 커질 전망

- 에코플라스틱의 주가는 기술을 중심으로 한 부품공급 확대가 핵심

최종의견

조정 과정을 거친 후 + 매물 손바뀜 만들고 + 추세 상승 전환 중

- 에코플라스틱은 시설투자와 종속회사 지원 등 (경영상 사유)로

- 실적이 동반되지 않아 주가가 지속하락을 했지만

- 최근 미국 현대차의 긍정적 분위기와 에코의 첨단기술의 보유는

- 향후 주가 전망을 긍정적으로 판단하게 함

- 폭등의 과정이 아닌 추세적 상승으로 향후 30 거래일 기준

- 기본 15% + 뉴스 호재(충분히 예상) 20% = 합계 35% 예상

항상 성공투자 하십시오.

2025.05.12 - [이슈종목 집중분석] - MDS테크(086960) - 집중분석

반응형

'이슈종목 집중분석' 카테고리의 다른 글

| 씨씨에스(066790) - 집중분석 (11) | 2025.05.21 |

|---|---|

| 우리기술(032820)상승 이유? - 집중분석 (6) | 2025.05.20 |

| MDS테크(086960) - 집중분석 (9) | 2025.05.12 |

| 고영(098460) - 집중분석 (8) | 2025.05.11 |

| LK삼양(225190) -집중분석 (7) | 2025.05.10 |