728x90

반응형

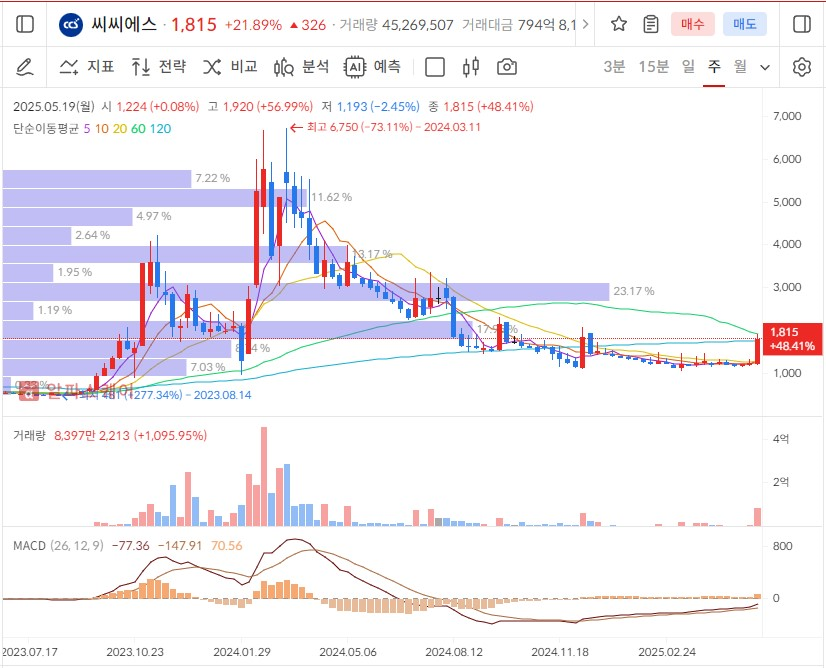

분석일자:5.21일 / 종가:1,815원 / 거래량:45,270,354주

등락률:+21.89 % / 거래대금:794억

투자는 본인의 판단 하에 진행하고 본인이 책임집니다.

2000원-2100원 지점에서 조정이 일어날 듯

1. 핵심이슈

경영권 분쟁의 해소

글로벌 OTT 사업 진출

양자컴퓨터 진출소식

초전도체 관련

확실히 손에 잡힌 것은 경영권 분쟁해소

2. 기업개요 및 펀더멘털

- CCS는 충북방송

- 종합 유성방송을 중심으로 사업을 시작

- 사업다각화 - 초전도체 / 글로벌 OTT / 양자컴퓨터 등

- 펀더멘털을 보면 좋지 않지만 조금씩 나아지고 있으며

- 특히 경영권 분쟁이 해소되어 사업 다각화에 속도가 붙을 듯

3. 차트 분석

- 2년 주봉을 보면 2023년 급등 시 초전도체 이슈가 부각되었을 때

- 2024년 고점 이후 하락은 초전도체 증명 실패+ 경영권 분쟁으로 지속하락

- CCS의 가장 큰 문제는 수익원 다각화, 현재 사업으로 성장 한계성 존재

- 2025년 거래량 실종 주가는 지속 하락

- 최근 2 거래일 급등은 경영권 분쟁 해소의 영향, 거래량 급증

- MACD시그널 상승 전환하여 O 선에 진입 중

- 매물대가 첩첩산중 돌파를 위해서는 강력한 이슈를 동반한 세력의 힘이 필요

- 2년 일봉 차트를 보면 2024 3월 최고점 찍고 현재까지 지속하락

- 거래량도 완전히 실종 (초전도체 증명 실패 +수익성 악화 +경영권 분쟁)

- 최근 2거래일 거래량 증가 +주가 급등 최근 5 거래일 45% 급등

- 매물대 두꺼움 한방에 돌파 어려움

4. 수급 분석 및 공매도

- 5.14일부터 거래량이 증가하기 시작하다 5월 20일에 거래량 급등

- 기관은 대부분 무관심 /외국인은 3일 스윙으로 대응하고 있음

- 최근 2일 거래량 8300만 주 기관 참여 없이 이 정도 거래량은 세력의 힘

- 세력의 이 자신감은 어디서 나온 건지?

- 일단은 경영권 분쟁 해소로 하락 리스크 제거 + 분쟁으로 발생한 하락분 상승으로 반전

- 1개월 기관은 아예 관심이 없음

- 1개월 외국인은 스윙으로 대응 중

- 공매도 현황을 보면 거래량 아예 없음

- 세력의 입장에서 아직 상승의 여유가 충분할 듯

- 주의 세력이 올리면서 수익 창출 + 추후 공매도로 수익 창출 가능

5. 재료의 가치 및 지속성

5-1 경영권 소송 법적 리스크 해소

- 2024년 경영권 분쟁의 시작

- 경영권에 관련된 각종 소송건

- 경영권 관련 소송 각하에 대한 법원의 결정

- 대표이사 직무집행정지 처분 각하

5-2 글로벌 OTT 진출

- OTT 사업 PIP(플랫폼에서 폴렛폼으로) 론칭 -수익성 개선 및 사업 다각화 진행

- 계획 수립 후 실행 전단계로 결과를 예측하기 어려움(긍정적 소식의 한계점)

5-3 양자컴퓨터 진출 소식

- 양자컴퓨터 진출은 세계 유수의 기업과 국가의 차원의 접근방식

- 장기 계획 + 막대한 자금 + 최고급 두뇌 + 최첨단 연구시설 등

- 지방의 방송사가 발표를 했다고 가능한 수준의 범위를 초과

- 현재 하겠다는 의지 표현, 구체적 로드맵 발표 없음

- 파트너+자금계획 + 인력 등 어떤 계획도 발표가 안되었음

5-4 초전도체 관련

- 씨씨에스(CCS)와 신성델타테크는 직접적인 지분 관계는 없지만,

- 공통적으로 퀀텀에너지연구소와의

- 연계를 통해 초전도체 관련 테마주로 주목받고 있습니다.

- 조선일보+9 네이버 지식iN+9 네이트 뉴스+9

퀀텀에너지연구소와의 연계

- 신성델타테크는 자회사인 엘앤에스벤처캐피털을 통해

- 퀀텀에너지연구소에 투자하여 지분을 보유하고 있습니다.

- 씨씨에스는 최대주주인 그린비티에스와 퀀텀포트를 통해 퀀텀에너지연구소와 연계되어 있으며,

- 초전도체를 신사업으로 추진하고 있습니다.

주가 변동과 시장 반응

- 이러한 연계로 인해 두 회사는 초전도체 관련 테마주로 분류되며,

- 퀀텀에너지연구소의 연구 성과나 발표에 따라 주가에 영향을 받고 있습니다.

- 예를 들어, 퀀텀에너지연구소의 상온·상압 초전도체 개발 주장이나

- 특허 출원 소식 등이 시장에 알려지면서

- 두 회사의 주가가 상승한 바 있습니다.

- 초전도체 관련 최근 공식 발표는 없었으며

- 신성델타테크와 씨씨에스는 직접적인 지분관계없음

- 단 양사가 전략적으로 퀀텀연구소에 투자함

6. 재무분석

- 솔직한 의견은 2020년 -2024년 매출을 보면 성장의 한계점 보임

- 현재는 상황이 조금씩 안 좋아지는 것으로 수치가 말해주고 있음

7. 종합의견

- 이번 상승의 주체는 강력한 세력의 힘

- 상승의 핵심 이슈는 경영권 분쟁 리스크 일 단계 해소

- 경영권 리스크 해소는 추진 사업의 속도가 빨라지게 하는 효과

- OTT사업 사업은 확실히 진출할 듯, 단 실질 수익성 개선은 미지수

- 양자컴퓨터 사업은 주도적 역할인 아닌 참여자 역할에 한정될 듯

- 초전도체 이슈는 아직까지 발표 없음(양치기 소년의 외침)

- 공매도 현황을 보면 전혀 때가 안 탐 , 관심에서 소외된 종목

- 세력의 입장에서 매우 흡족한 조건 ( 단기 상승 및 조정에 여유, 양타 가능)

- 주가를 상승시켜 자금 확보 후, 공매도로 추가 자금 확보 (선수들)

- 일반 개인들이 불나방 효과에 현혹되어 진입을 하게 될 듯

최종 의견

- 세력의 기세로 보아 현재가보다 10-20%는 상승할 듯

- 단 이것은 정확한 (확정된) 재료 없이 썰로 나가는 신기루의 희망고문 형태

- 단순히 말하면 세력이 의도성을 가지고 올리는 투기의 전형적인 모습으로 보임

- 외국인의 안전한 거래를 보고 배워야할 듯

개인들은 상승할 때 적정한 선에서 이익을 실현하고 나오시고

미련 가지고 오래 머물면 불나방이 되어 급락에 타버릴 듯

항상 성공 투자 하십시요

반응형

'이슈종목 집중분석' 카테고리의 다른 글

| 램테크놀러지(171010) - 집중분석 (2) | 2025.05.26 |

|---|---|

| 아이언디바이스(464500) - 집중분석 (4) | 2025.05.22 |

| 우리기술(032820)상승 이유? - 집중분석 (6) | 2025.05.20 |

| 에코플라스틱(038110) - 집중분석 (14) | 2025.05.13 |

| MDS테크(086960) - 집중분석 (9) | 2025.05.12 |